تقرير الوطني للاستثمار عن أداء الأسواق العالمية لشهر سبتمبر2018

التاريخ: 8 أكتوبر 2018

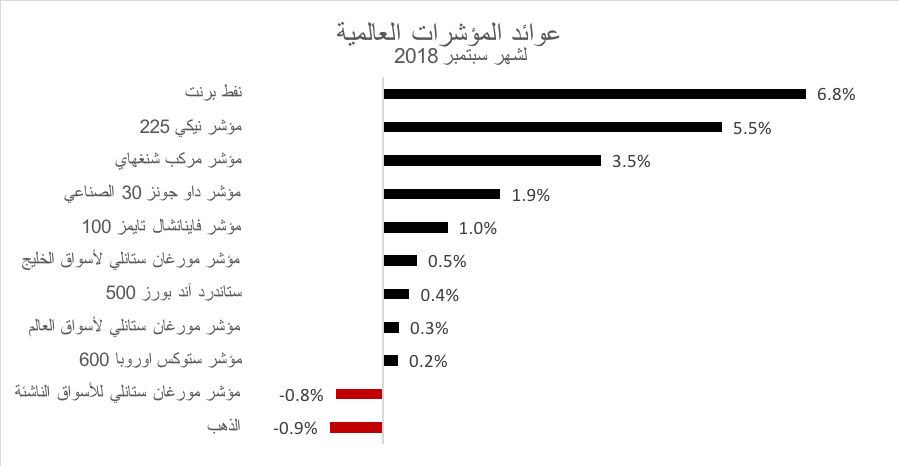

ويواصل مؤشر نيكاي الياباني 225 تداولاته الإيجابية مسجلاً أعلى ارتفاع شهري له بنسبة 5.5٪ منذ بداية العام. وعلى أساس ربع سنوي، يعتبر المؤشر الأفضل أداءً مقارنة بالمؤشرات العالمية الأخرى التي تحقق مكاسب بنسبة 8.1٪. علاوة على ذلك، سجل المؤشر أعلى مستوى له خلال الشهر، وهو أعلى مستوى منذ 27 عامًا منذ نوفمبر عام 1991. وقد ساهمت الأسهم الدفاعية بشكل كبير في هذا الأداء بالإضافة إلى استمرار بنك اليابان بسياسته النقدية المتساهلة. وجاء مؤشر مديري المشتريات التصنيعي من نيكي عند 52.5، وهو أدنى بقليل من قراءة الشهر السابق عند 52.9. وشهد مؤشر مديري المشتريات للخدمات ماركيت انخفاضًا من قراءة أغسطس 51.5 إلى 50.7 ، وارتفع مؤشر ثقة المستهلك إلى 43.4 من 43.3، على الرغم من أنه لا يزال دون مستوى 50.

وسجلت الأسواق الناشئة ، وفقًا لقياس مؤشر MSCI للأسواق الناشئة، خسارة بنسبة 0.8٪ في شهر سبتمبر وخسارة بنسبة 2.0٪ للربع الثالث من العام. وتدور المخاوف الرئيسية حول الحرب التجارية الصينية الأمريكية والاضطرابات في الاقتصادات الرئيسية في الأسواق الناشئة مثل تركيا والأرجنتين. من جهة أخرى، أظهرت المؤشرات الرئيسية للصين وكوريا الجنوبية أداءً طيباً في سبتمبر مع ارتفاع مؤشر شنغهاي المركب بنسبة 3.5٪ ومؤشر KOSPI200 بنسبة 0.2٪. على أساس ربع سنوي، وسجل مؤشر الصين عائدًا سالبًا بنسبة 0.9٪ للربع الثالث، بينما اخترق مؤشر كوريا الجنوبية المنطقة الايجابية مسجلاً مكاسبًا بنسبة 0.3

وواصل خام برنت ارتفاعه في شهر سبتمبر محققا مكاسب بنسبة 6.8٪ لهذا الشهر ليصل بذلك أداء الربع الثالث إلى 4.1٪. وخلال الشهر وصلت السلعة إلى مستوى مرتفع جديد فوق 83.0 مليار دولار، وهو مستوى لم تشهده أسعار النفط منذ أن بدأت في الانخفاض في النصف الثاني من عام 2014. وقد ساهم هذا الارتفاع في العديد من العوامل بما في ذلك قرار أوبك وروسيا بعدم زيادة الإنتاج للتعويض عن نقص الإمدادات القادمة من إيران، بسبب العقوبات الأمريكية، وفنزويلا، بسبب أزمتها الاقتصادية. ويواصل الذهب أداءه بشكل ضعيف، للشهر السادس على التوالي مسجلاً خسارة بنسبة 0.9٪، مما نتج عنه عائد سلبي للربع الثالث بنسبة 4.9٪.

أما بالنسبة للأسهم الخليجية فقد انهت شهر سبتمبر في المنطقة الإيجابية، حيث أقفلت على ارتفاع بنسبة 0.5 ٪، وذلك بحسب مؤشر ستاندرد آند بورز لدول مجلس التعاون الخليجي، وعلى أساس ربع سنوي ارتفع المؤشر بنسبة 0.7٪. وكانت الأسواق الإقليمية مدعومة بالارتفاع في معنويات المستثمرين العالميين بالإضافة إلى التدفقات الرأسمالية المتوقعة قبل إدراج الكويت في مؤشر FTSE للأسواق الناشئة. ويعتبر اﻟﻤﺆﺷﺮ اﻷﻓﻀﻞ أداءً هو ﻣﺆﺷﺮ ﺳﻮق ﻣﺴﻘﻂ للأوراق اﻟﻤﺎﻟﻴﺔ ﻟﺴﻠﻄﻨﺔ ﻋﻤﺎن اﻟﺬي ارﺗﻔﻊ ﺑﻨﺴﺒﺔ 2.8٪ ، ﺗﻠﻴﻪ اﻟﺴﻌﻮدﻳﺔ ﺑﻨﺴﺒﺔ 0.7٪ واﻟﺒﺤﺮﻳﻦ ﺑﻨﺴﺒﺔ 0.03٪. أما المؤشر الأسوأ أداء فكان مؤشر أبو ظبي العام الذي تراجع بنسبة 1.0٪، ثم قطر بنسبة 0.7٪ ودبي بنسبة 0.2٪، ثم الكويت بنسبة 0.1٪. كما أنهت أسهم منطقة الشرق الأوسط وشمال إفريقيا شهرًا مرتفعاً بنسبة 0.6٪، وذلك وفقًا لمؤشر ستاندرد آند بورز للدول العربية، في حين سجل مؤشر EGX 30 المصري خسائر بنسبة 8.7٪.

ويواصل مؤشر نيكاي الياباني 225 تداولاته الإيجابية مسجلاً أعلى ارتفاع شهري له بنسبة 5.5٪ منذ بداية العام. وعلى أساس ربع سنوي، يعتبر المؤشر الأفضل أداءً مقارنة بالمؤشرات العالمية الأخرى التي تحقق مكاسب بنسبة 8.1٪. علاوة على ذلك، سجل المؤشر أعلى مستوى له خلال الشهر، وهو أعلى مستوى منذ 27 عامًا منذ نوفمبر عام 1991. وقد ساهمت الأسهم الدفاعية بشكل كبير في هذا الأداء بالإضافة إلى استمرار بنك اليابان بسياسته النقدية المتساهلة. وجاء مؤشر مديري المشتريات التصنيعي من نيكي عند 52.5، وهو أدنى بقليل من قراءة الشهر السابق عند 52.9. وشهد مؤشر مديري المشتريات للخدمات ماركيت انخفاضًا من قراءة أغسطس 51.5 إلى 50.7 ، وارتفع مؤشر ثقة المستهلك إلى 43.4 من 43.3، على الرغم من أنه لا يزال دون مستوى 50.

وسجلت الأسواق الناشئة ، وفقًا لقياس مؤشر MSCI للأسواق الناشئة، خسارة بنسبة 0.8٪ في شهر سبتمبر وخسارة بنسبة 2.0٪ للربع الثالث من العام. وتدور المخاوف الرئيسية حول الحرب التجارية الصينية الأمريكية والاضطرابات في الاقتصادات الرئيسية في الأسواق الناشئة مثل تركيا والأرجنتين. من جهة أخرى، أظهرت المؤشرات الرئيسية للصين وكوريا الجنوبية أداءً طيباً في سبتمبر مع ارتفاع مؤشر شنغهاي المركب بنسبة 3.5٪ ومؤشر KOSPI200 بنسبة 0.2٪. على أساس ربع سنوي، وسجل مؤشر الصين عائدًا سالبًا بنسبة 0.9٪ للربع الثالث، بينما اخترق مؤشر كوريا الجنوبية المنطقة الايجابية مسجلاً مكاسبًا بنسبة 0.3

وواصل خام برنت ارتفاعه في شهر سبتمبر محققا مكاسب بنسبة 6.8٪ لهذا الشهر ليصل بذلك أداء الربع الثالث إلى 4.1٪. وخلال الشهر وصلت السلعة إلى مستوى مرتفع جديد فوق 83.0 مليار دولار، وهو مستوى لم تشهده أسعار النفط منذ أن بدأت في الانخفاض في النصف الثاني من عام 2014. وقد ساهم هذا الارتفاع في العديد من العوامل بما في ذلك قرار أوبك وروسيا بعدم زيادة الإنتاج للتعويض عن نقص الإمدادات القادمة من إيران، بسبب العقوبات الأمريكية، وفنزويلا، بسبب أزمتها الاقتصادية. ويواصل الذهب أداءه بشكل ضعيف، للشهر السادس على التوالي مسجلاً خسارة بنسبة 0.9٪، مما نتج عنه عائد سلبي للربع الثالث بنسبة 4.9٪.

أما بالنسبة للأسهم الخليجية فقد انهت شهر سبتمبر في المنطقة الإيجابية، حيث أقفلت على ارتفاع بنسبة 0.5 ٪، وذلك بحسب مؤشر ستاندرد آند بورز لدول مجلس التعاون الخليجي، وعلى أساس ربع سنوي ارتفع المؤشر بنسبة 0.7٪. وكانت الأسواق الإقليمية مدعومة بالارتفاع في معنويات المستثمرين العالميين بالإضافة إلى التدفقات الرأسمالية المتوقعة قبل إدراج الكويت في مؤشر FTSE للأسواق الناشئة. ويعتبر اﻟﻤﺆﺷﺮ اﻷﻓﻀﻞ أداءً هو ﻣﺆﺷﺮ ﺳﻮق ﻣﺴﻘﻂ للأوراق اﻟﻤﺎﻟﻴﺔ ﻟﺴﻠﻄﻨﺔ ﻋﻤﺎن اﻟﺬي ارﺗﻔﻊ ﺑﻨﺴﺒﺔ 2.8٪ ، ﺗﻠﻴﻪ اﻟﺴﻌﻮدﻳﺔ ﺑﻨﺴﺒﺔ 0.7٪ واﻟﺒﺤﺮﻳﻦ ﺑﻨﺴﺒﺔ 0.03٪. أما المؤشر الأسوأ أداء فكان مؤشر أبو ظبي العام الذي تراجع بنسبة 1.0٪، ثم قطر بنسبة 0.7٪ ودبي بنسبة 0.2٪، ثم الكويت بنسبة 0.1٪. كما أنهت أسهم منطقة الشرق الأوسط وشمال إفريقيا شهرًا مرتفعاً بنسبة 0.6٪، وذلك وفقًا لمؤشر ستاندرد آند بورز للدول العربية، في حين سجل مؤشر EGX 30 المصري خسائر بنسبة 8.7٪.

تمكن الرئيس ترامب من التوصل إلى اتفاق مع كل من المكسيك وكندا ليحل محل اتفاقية التجارة الحرة لدول أمريكا الشمالية (NAFTA) باتفاقية تجارية جديدة ، في حين نفذ ضريبة إضافية على المنتجات الصينية بقيمة 200 مليار دولار أمريكي

واصلت الأسهم العالمية تحقيق مكاسب للشهر الثالث على التوالي حيث اغلق مؤشر مورغان ستانلي للأسهم العالمية شهر سبتمبر على ارتفاع بحوالي 0.3٪ ليقفل الربع الثالث من السنة على ارتفاع بنسبة 3.8٪. في الولايات المتحدة، ارتفع كل من مؤشر داو جونز ومؤشر ستاندرد آند بورز 500 خلال الشهر بنسبة 1.9٪ و 0.4٪ على التوالي بينما ارتفع المؤشر خلال الربع الثالث بنسبة 9.0٪ و7.2٪. وخلال الشهر، تمكنت الولايات المتحدة من التوصل إلى اتفاق مع كل من المكسيك وكندا فيما يتعلق بالتجارة ولكنها في المقابل فرضت تعريفة إضافية على المنتجات الصينية بقيمة 200 مليار دولار. وقد اجتمع مجلس الاحتياطي الفدرالي في نهاية الشهر، حيث رفع سعر الفائدة على الأموال الفيدرالية بمقدار 25 نقطة مئوية، وقدم مؤشرات إلى رفع واحد محتمل آخر في 2018 وربما ثلاثة في 2019. وجاء الناتج المحلي الإجمالي، على أساس سنوي، بمقدار 4.2 ٪ كما هو متوقع، في حين أن كلا من مؤشر مديري المشتريات التصنيعي ماركيت PMI ومؤشر مديري المشتريات للخدمات ماركيت بقي فوق علامة 50 عند 55.6 و 53.5 على التوالي.

وفي أوروبا، تمكنت الأسواق في سبتمبر من إيقاف النزيف مقارنة بالشهر السابق حيث أقفلت على ارتفاع بنسبة 0.2٪ بينما سجلت مكاسب بنسبة 0.9٪ للربع الرابع. وسجل مؤشر CAC 40 ارتفاعًا بنسبة 1.6٪ ليغلق الربع بنسبة 3.2٪ بينما أغلق مؤشر DAX الشهر والربع بنسبة 1.0٪ و0.5٪ على التوالي. وقرب نهاية الشهر، فاجأت ميزانية إيطاليا، التي استهدفت عجزًا بنسبة 2.4٪ من إجمالي الناتج المحلي على مدار السنوات الثلاث المقبلة، مسؤولي الاتحاد الأوروبي والمشاركين في السوق على حد سواء. ولم يغير البنك المركزي الأوروبي سياسته النقدية خلال اجتماعه الشهري على الرغم من تأكيده عزمه على إلغاء برنامجه الشهري لشراء الأصول ابتداءً من الشهر المقبل. وانخفضت ثقة المستهلك في منطقة اليورو من -1.9 إلى -2.9، في حين أن مؤشري ماركت لمديري المشتريات التصنيعي والخدمات مستمران في الإشارة إلى النمو مع قراءة 53.2 و54.7 لكل منهما على التوالي.

وأغلق مؤشر FTSE 100 البريطاني في سبتمبر بالمنطقة الإيجابية بارتفاع بنسبة 1.0٪ بينما سجل في الربع الأول خسارة بنسبة 1.7٪ متراجعًا بسبب الأداء السيئ خلال أغسطس. ويظل خروج بريطانيا من الاتحاد الأوروبي هو الموضوع الرئيسي للمناقشات المحيطة بالمملكة المتحدة والاتحاد الأوروبي، حيث رفض الاتحاد الأوروبي الاقتراح الأخير من رئيسة وزراء المملكة المتحدة مما يعقد المفاوضات ويزيد من فرص خروج المملكة المتحدة من الاتحاد الأوروبي من دون التوصل إلى اتفاق. وقد أفسح ذلك المجال للمناقشات داخل المملكة المتحدة بشأن إجراء انتخابات مبكرة في نوفمبر أو حتى استفتاء ثان. والتقى بنك انجلترا في وقت مبكر من الشهر وأبقى أسعار الفائدة دون تغيير، كما هو متوقع، مشيرا إلى المخاوف المتعلقة بـ Brexit. وعلى الصعيد الاقتصادي، انخفض مؤشر ثقة المستهلك من Gfk إلى -9 من -7 بينما نما الناتج المحلي الإجمالي على أساس سنوي للربع الثاني بنسبة 1.2٪. وارتفع مؤشر مديري المشتريات التصنيعي ماركيت من القراءة الأخيرة إلى 53.8 في حين انخفض مؤشر مديري المشتريات للخدمات ماركيت إلى 53.9 من 54.3.

ويواصل مؤشر نيكاي الياباني 225 تداولاته الإيجابية مسجلاً أعلى ارتفاع شهري له بنسبة 5.5٪ منذ بداية العام. وعلى أساس ربع سنوي، يعتبر المؤشر الأفضل أداءً مقارنة بالمؤشرات العالمية الأخرى التي تحقق مكاسب بنسبة 8.1٪. علاوة على ذلك، سجل المؤشر أعلى مستوى له خلال الشهر، وهو أعلى مستوى منذ 27 عامًا منذ نوفمبر عام 1991. وقد ساهمت الأسهم الدفاعية بشكل كبير في هذا الأداء بالإضافة إلى استمرار بنك اليابان بسياسته النقدية المتساهلة. وجاء مؤشر مديري المشتريات التصنيعي من نيكي عند 52.5، وهو أدنى بقليل من قراءة الشهر السابق عند 52.9. وشهد مؤشر مديري المشتريات للخدمات ماركيت انخفاضًا من قراءة أغسطس 51.5 إلى 50.7 ، وارتفع مؤشر ثقة المستهلك إلى 43.4 من 43.3، على الرغم من أنه لا يزال دون مستوى 50.

وسجلت الأسواق الناشئة ، وفقًا لقياس مؤشر MSCI للأسواق الناشئة، خسارة بنسبة 0.8٪ في شهر سبتمبر وخسارة بنسبة 2.0٪ للربع الثالث من العام. وتدور المخاوف الرئيسية حول الحرب التجارية الصينية الأمريكية والاضطرابات في الاقتصادات الرئيسية في الأسواق الناشئة مثل تركيا والأرجنتين. من جهة أخرى، أظهرت المؤشرات الرئيسية للصين وكوريا الجنوبية أداءً طيباً في سبتمبر مع ارتفاع مؤشر شنغهاي المركب بنسبة 3.5٪ ومؤشر KOSPI200 بنسبة 0.2٪. على أساس ربع سنوي، وسجل مؤشر الصين عائدًا سالبًا بنسبة 0.9٪ للربع الثالث، بينما اخترق مؤشر كوريا الجنوبية المنطقة الايجابية مسجلاً مكاسبًا بنسبة 0.3

وواصل خام برنت ارتفاعه في شهر سبتمبر محققا مكاسب بنسبة 6.8٪ لهذا الشهر ليصل بذلك أداء الربع الثالث إلى 4.1٪. وخلال الشهر وصلت السلعة إلى مستوى مرتفع جديد فوق 83.0 مليار دولار، وهو مستوى لم تشهده أسعار النفط منذ أن بدأت في الانخفاض في النصف الثاني من عام 2014. وقد ساهم هذا الارتفاع في العديد من العوامل بما في ذلك قرار أوبك وروسيا بعدم زيادة الإنتاج للتعويض عن نقص الإمدادات القادمة من إيران، بسبب العقوبات الأمريكية، وفنزويلا، بسبب أزمتها الاقتصادية. ويواصل الذهب أداءه بشكل ضعيف، للشهر السادس على التوالي مسجلاً خسارة بنسبة 0.9٪، مما نتج عنه عائد سلبي للربع الثالث بنسبة 4.9٪.

أما بالنسبة للأسهم الخليجية فقد انهت شهر سبتمبر في المنطقة الإيجابية، حيث أقفلت على ارتفاع بنسبة 0.5 ٪، وذلك بحسب مؤشر ستاندرد آند بورز لدول مجلس التعاون الخليجي، وعلى أساس ربع سنوي ارتفع المؤشر بنسبة 0.7٪. وكانت الأسواق الإقليمية مدعومة بالارتفاع في معنويات المستثمرين العالميين بالإضافة إلى التدفقات الرأسمالية المتوقعة قبل إدراج الكويت في مؤشر FTSE للأسواق الناشئة. ويعتبر اﻟﻤﺆﺷﺮ اﻷﻓﻀﻞ أداءً هو ﻣﺆﺷﺮ ﺳﻮق ﻣﺴﻘﻂ للأوراق اﻟﻤﺎﻟﻴﺔ ﻟﺴﻠﻄﻨﺔ ﻋﻤﺎن اﻟﺬي ارﺗﻔﻊ ﺑﻨﺴﺒﺔ 2.8٪ ، ﺗﻠﻴﻪ اﻟﺴﻌﻮدﻳﺔ ﺑﻨﺴﺒﺔ 0.7٪ واﻟﺒﺤﺮﻳﻦ ﺑﻨﺴﺒﺔ 0.03٪. أما المؤشر الأسوأ أداء فكان مؤشر أبو ظبي العام الذي تراجع بنسبة 1.0٪، ثم قطر بنسبة 0.7٪ ودبي بنسبة 0.2٪، ثم الكويت بنسبة 0.1٪. كما أنهت أسهم منطقة الشرق الأوسط وشمال إفريقيا شهرًا مرتفعاً بنسبة 0.6٪، وذلك وفقًا لمؤشر ستاندرد آند بورز للدول العربية، في حين سجل مؤشر EGX 30 المصري خسائر بنسبة 8.7٪.